Im zweiten Teil des Interviews hat SOCIETY mit Energiexperte Alfred Schuch unter anderem über die von der OMV kürzlich gesicherten Gas-Pipeline-Kapazitäten, die Entwicklung des Gaspreises, Österreichs Speicherkapazitäten und Klimaneutralität gesprochen.

Die OMV hat sich vor kurzem weitere Gas-Pipeline-Kapazitäten für Österreich gesichert, mit denen die Abhängigkeiten von russischem Gas massiv reduziert werden sollen – Wie bewerten Sie diesen Schritt?

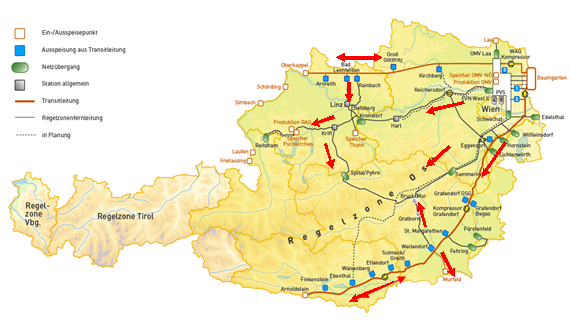

Üblicherweise fließt das Erdgas von Osten über Österreich (in Baumgarten ankommend) nach Westen (BRD) über die sogenannte WAG (West Austria Gasleitung) oder von Osten über Österreich nach Italien (über die sogenannte TAG – Trans Austrian Gas (siehe Karte 1). Österreich ist im Normalfall hinsichtlich des Transits aber auch der betreffenden Erdgasspeicherkapazitäten in einer sehr guten Position.

Wenn nunmehr zu wenig oder gar kein Gas aus Russland über die Ukraine und Slowakei in Österreich (Baumgarten) ankommt, kann man versuchen, Erdgas aus Deutschland (über Oberkappel) oder Italien (über Arnoldstein) nach Österreich zu bringen. Bei beiden sogenannten „Entry Points“ ist Österreich fast am Ende der Transportstrecke und an diesen „Entry Points“ ist die Transportkapazität Richtung Österreich limitiert. Daher hat die OMV die bestehenden Transportkapazitäten aus Vorsichtsgründen rechtzeitig reserviert, um im Ernstfall beide „Routen“ – also von Italien nach Österreich und von Deutschland nach Österreich – zur Verfügung zu haben. Meiner Meinung nach ist das ein durchdachter und vorausschauender Zugang der OMV. Es stellt sich allerdings aber dann noch die Frage, ob es überhaupt ausreichend Gas in Italien – oder vorgeschaltet in Algerien bzw. Libyen – zu kaufen gibt, welches dann durch das italienische Erdgasnetz transportiert und in Arnoldstein in das österreichische Erdgasnetz eingespeist werden kann.

Wenn man Gas aus Norwegen – im angedachten Fall das von der OMV in Norwegen produzierte Erdgas – über Deutschland nach Österreich bringen will, kann es eine Frage der Transportkapazitäten der Rohrleitungen von Norwegen in die EU sein (siehe 2. eingefügte Grafik). Diese Leitungen sind bereits sehr gut ausgelastet und Zusatzmengen somit schwer unterzubringen, aber jeder Kubikmeter der zusätzlich nach Österreich strömen kann, ist sehr wichtig.

Die zusätzlichen Transportkapazitäten sind aber natürlich keine Garantie dafür, dass die 100%ige Erdgasversorgung Österreichs sichergestellt ist, aber sie sind jedenfalls ein sehr wichtiger Schritt in die richtige Richtung. Falls Erdgas nicht in genügender Menge von Russland nach Österreich kommt, wird so in jedem Fall die fehlende Menge – soweit möglich – reduziert.

Warum hat man überhaupt so stark auf einen Lieferanten – nämlich Russland – gesetzt?

Die geographische Lage Österreichs ist in der Erdgaswelt einerseits ein erheblicher Vorteil – nämlich wenn das Gas, wie bisher üblich, aus Russland kommt. Die großen Transitleitungen nach Italien und nach Deutschland führen zu niedrigen spezifischen Transportkosten und in der Vergangenheit sorgten sie für relativ günstige Gaspreise (Commodity Gas). Bei Ausfall der Versorgung aus Russland ist dies aber ein großer Nachteil, weil uns der Zugang zu „LNG Regasification“-Kapazitäten fehlt. Da Österreich in den Anfängen eine erhebliche Inlandsproduktion aufweisen konnte (> 25%) und Erdgas auch aus Norwegen/Deutschland zugekauft wurde, war die Abhängigkeit am Anfang nicht so gravierend, zumal Österreich im Hinblick auf Erdgasspeicherkapazitäten im Vergleich zum jährlichen Verbrauch sehr gut aufgestellt war. Bis vor einigen Jahren waren etliche gasbefeuerte Kraftwerke auch mit Heizöl – also dual – befeuerbar. Ebenso sei erwähnt, dass Gazprom in den Speicher Haidach massiv investiert hatte, somit – so die damalige Annahme – selber ein großes Interesse an einer gesicherten Erdgasversorgung haben sollte. Ebenfalls ist zu berücksichtigen, dass Russland immer vertragsgemäß geliefert hatte und hat. Durch die entsprechenden von der EU – nach der ersten (2006) und zweiten (2009) Erdgasversorgungskrise – geförderten Pipelines wurde auch die Versorgung bei Ausfall eines wichtigen Transportweges (implizite Annahme durch die Ukraine) zu einem großen Anteil sichergestellt – so die Simulationen. Da der Ausstieg aus Erdgas in der EU stark forciert wurde, war es für die Unternehmen schwierig, in weitere Diversifizierungsprojekte mit einer sehr langen Laufdauer (30 Jahre und mehr) zu investieren, da der wirtschaftliche Erfolg nicht oder sehr schwer sichergestellt werden konnte.

Ebenfalls wurde weltweit – gem. Angaben der IEA (International Energy Agency) – aufgrund der vormals niedrigen Preise – zu wenig in die Förderung von Erdgas und Erdöl investiert. Dies sieht man auch daran, dass die nächste Welle an Erdgasverflüssigungsanlagen erst ab 2026 schlagend wird. Das alles spielte eine Rolle und hat eine größere Diversifizierung negativ beeinflusst – zumal Reserven Geld kosten und damit die Energiepreise bzw. Transportentgelte gestiegen wären. Im Nachhinein ist man aber immer gescheiter.

Wie wird sich der Gaspreis Ihrer Einschätzung nach in den nächsten Monaten entwickeln? Und wie beeinflusst der Gaspreis den Strompreis bzw. andere Brennstoffpreise (wie z.B. Pellets)?

Der Gaspreis beeinflusst den Strompreis falls gasbefeuerte Kraftwerke laufen, da diese entsprechend der „Merit Order“ derzeit den höchsten Strompreis nach sich ziehen. Sehr vereinfachend kann man in solchen Fällen sagen, „Gaspreis * 2 plus ca. 20 €“ ergibt den Strompreis. Falls die Abwärme bei der Stromerzeugung abgenommen werden kann, kann der Preis bei ca. „Erdgaspreis * 2“ liegen. Die anderen Brennstoffe setzen oft ihre Preise als Substitutionsbrennstoffe. In anderen Worten, wenn der Erdgaspreis steigt, steigen auch die Preise für Scheitholz, Holzschnitzel und Pellets – insbesondere in Krisen wie jetzt.

Wie sieht es mit Gasvorkommen in Österreich aus? Könnten diese (umweltschonend) gefördert werden und wären die Vorkommen überhaupt wirtschaftlich relevant?

Die „herkömmliche“ Erdgasproduktion in Österreich betrug im Jahr 2020 ca. 750 Mio. Nm3. Das sind in etwa 8-9% des österreichischen Verbrauches. Die Erdgasproduktion in Österreich sinkt aber ziemlich schnell – um ca. 5% von 2019 auf 2020. Es gäbe in Österreich auch Erdgas das mit Frackingverfahren, ausgehend vom derzeitigen Preis, wirtschaftlich, gewonnen werden könnte, zumal die Montanuniversität Leoben mit Herrn Prof. Herbert Hofstätter ein umweltschonendes Frackingverfahren entwickelt hat. Aber das Fracking an sich ist in Österreich emotional sehr stark negativ behaftet und es würde ein wenig dauern, bis die in Ö tätigen Unternehmen diesbezüglich Erfolge vorweisen könnten. Dies deswegen, weil man in diesem Bereich zuerst robuste geologische Daten bräuchte, die potenziellen Lagerstätten – im Vergleich zu den USA – relativ tief liegen und die Unternehmen mit diesem Verfahren erst vertraut werden müssten (Learning Curve). Kurzfristig ist Hilfe aus dieser Perspektive also nicht zu erwarten.

Aktuell heißt es, dass Österreichs Gasspeicher zu ca. 49,5 Prozent gefüllt seien (AGSI, 17.07.2022) – wie viel dieser Speicherkapazität gehört tatsächlich Österreich?

Die in der AGSI veröffentlichten Zahlen umfassen auch den Speicher Haidach, der zwar auf österreichischem Territorium liegt, aber bisher „nur“ an den deutschen Markt angeschlossen ist (soll bis November diesen Jahres auch direkt an das Netz in Österreich angeschlossen werden). Wenn man Haidach nicht inkludiert, sondern die Anlagen der OMV, der RAG und Uniper, die direkt am österreichischen Netz angeschlossen sind, in Betracht zieht, beträgt der gewichtete Füllungsgrad mit heutigem Tag (18.7.2022) 69,1%. Das ist recht ordentlich. Welcher Anteil davon für Österreich im Speicher liegt, ist schwer abzuschätzen. Diese Daten liegen ausschließlich der E-Control vor und verständlicherweise sind diese Zahlen vertraulich zu behandeln.

Österreich will ja bis 2040 klimaneutral sein. Welche Rolle spielt hierbei Erdgas?

Ich denke, dass Erdgas auch über 2040 hinaus eine wesentliche Rolle spielen wird. Wenn man sich die Aufgaben im Haushaltsbereich ansieht, dann ist es schwer vorstellbar, dass sich die Umstellung auf Fernwärme, Wärmepumpen etc. rechtzeitig ausgehen wird. Im Industriebereich gibt es Bereiche wo Erdgas sehr schwer ersetzbar sein wird – wie beispielsweise in der Stahlindustrie, Raffinerie, Ammoniakherstellung etc. – dort bedarf es neuer Technologien, die auf Wasserstoff basieren können. Solche Technologien werden bis 2040 sehr schwer zu realisieren sein – insbesondere, weil grenzüberschreitende Maßnahmen erforderlich sind (die unterschiedlichen Zeitpunkte zu welchen die EU-MS klimaneutral sein wollen erhöhen die Komplexität erheblich). Zudem bedarf es Technologien, die aktuell von einer breiten Markeinführung noch weit entfernt sind.

Zahlen zu der Raumwärme:

Da das geänderte Wohnungseigentumsgesetz (WEG) Anfang 2022 in Kraft getreten ist, kann man sich gut vorstellen, dass notwendige Änderungen im WEG/MRG, die energetische Sanierungen ermöglichen würden, eine längere Zeitspanne in Anspruch nehmen werden – zumal die Bestimmungen für Denkmalschutz teilweise auch zu berücksichtigen sind. Wenn man annimmt, dass hierfür weitere drei Jahre benötigt werden (optimistischer Zugang), verbliebe noch ein Zeitraum von ca. 15 Jahren um bis 2040 die energetischen Sanierungen sowie Heizungstäusche rechtzeitig durchführen zu können. Gemäß Angaben des Umweltbundesamtes, wäre eine jährliche Sanierungsrate von > 3,2% erforderlich, somit wären alleine in Wien pro Jahr ca. 30.000 – 35.000 Wohnungen energetisch zu sanieren und die Heizungen zu tauschen. Wenn man die Gesamtsanierungsrate aller Wohnungen in Österreich von 1,4% im Jahr 2018 (Angaben Umweltbundesamt) auf Wien umlegt, wurden im Jahr 2018 ca. 13.000 Wohnungen thermisch saniert und teilweise Heizungen getauscht. Wenn man bedenkt, dass schon derzeit ein Mangel an Fachkräften herrscht, stellt sich die Frage, wie eine Steigerung auf 30.000 – 35.000 energetische Sanierungen bzw. Heizungssystemtäusche bewerkstelligt werden können. Eile ist angebracht.

Titelbild: Rund 30 Kilometer nordöstlich von Salzburg befindet sich in Haidach der zweitgrößte Erdgasspeicher Mitteleuropas. Hier können rund 2,9 Milliarden Kubikmeter gespeichert werden. Quelle